Tuy nhiên, nếu bóc tách sâu các lớp số liệu đằng sau gam màu hồng của lợi nhuận, giới phân tích kinh tế sẽ phải đặt nhiều dấu hỏi lớn trước hàng loạt cấu trúc tài chính bất thường và nghịch lý nghiêm trọng đang diễn ra tại doanh nghiệp này.

Nghịch lý lợi nhuận trăm phần trăm, dòng tiền âm chục tỷ

Báo cáo kết quả hoạt động kinh doanh hợp nhất cho thấy doanh thu thuần của Cen Land đạt 450,17 tỷ VND, tăng gấp gần 3 lần so với mức 154,33 tỷ VND của quý 1/2025. Lợi nhuận sau thuế hợp nhất nhờ đó đạt hơn 16,33 tỷ VND (trong khi cùng kỳ chỉ vỏn vẹn hơn 3,12 tỷ VND). Doanh nghiệp lý giải kết quả này đến từ sự ổn định của thị trường giúp tăng doanh thu môi giới, song hành cùng việc ghi nhận một phần doanh thu và lợi nhuận từ các dự án đầu tư thứ cấp.

Tuy nhiên, bức tranh tài chính lập tức đổi màu khi nhìn vào Báo cáo lưu chuyển tiền tệ hợp nhất. Một doanh nghiệp báo lãi tăng trưởng 422% nhưng lưu chuyển tiền thuần từ hoạt động kinh doanh lại âm nặng tới 36,53 tỷ VND (trong khi quý 1/2025 dương 28,13 tỷ VND).

Hệ quả là tổng lưu chuyển tiền thuần trong kỳ của Cen Land âm 39,02 tỷ VND, kéo lượng tiền và các khoản tương đương tiền cuối kỳ sụt giảm từ 114,68 tỷ VND xuống còn hơn 75,66 tỷ VND. Đây là mức đệm tiền mặt tương đối mỏng đối với một hệ thống bất động sản quy mô tổng tài sản hơn 7.500 tỷ VND.

"Bất thường" cấu trúc tài sản: Hơn 70% vốn nằm ở khoản phải thu khác

Khi đi sâu vào cấu trúc tài sản của Cen Land tại ngày 31/03/2026, điểm bất thường lớn nhất và tiềm ẩn rủi ro hệ thống chính là sự phình to vô lý của chỉ tiêu "Các khoản phải thu ngắn hạn khác" (Mã số 135).

Tại bảng cân đối kế toán, trong khi các khoản phải thu ngắn hạn từ khách hàng được kiểm soát tốt và giảm mạnh từ 590,94 tỷ VND xuống 496,14 tỷ VND , thì khoản phải thu ngắn hạn khác lại tăng lên mức khổng lồ: 5.212,90 tỷ VND, chiếm đến 69% tổng tài sản của doanh nghiệp (7.548,57 tỷ VND). Nếu cộng cả khoản phải thu dài hạn, tổng số tiền Cen Land đang bị chiếm dụng lên tới hơn 5.226 tỷ VND.

| Chỉ tiêu tài sản (31/03/2026) | Giá trị (VND) | Tỷ trọng trên Tổng tài sản |

| Phải thu ngắn hạn khác | 5.212.904.122.721 | ~ 69,06% |

| Hàng tồn kho |

731.779.218.195 |

~ 9,69% |

| Bất động sản đầu tư | 181.855.284.515 | ~ 2,41% |

| Các tài sản khác | 1.422.035.299.748 | ~ 18,84% |

| Tổng cộng tài sản | 7.548.573.925,179 | 100,00% |

Bản chất của hơn 5.212 tỷ VND "nằm ngoài sổ sách kinh doanh cốt lõi" này là gì? Thuyết minh số 9 hé lộ đây phần lớn là các khoản đặt cọc đầu tư thứ cấp và đặt cọc môi giới dài hạn. Điển hình như đặt cọc cho Công ty CP Bất động sản Galaxy Land 1.358,99 tỷ VND. Đặt cọc cho Công ty CP Đầu tư và Phát triển Bất động sản Thế Kỷ (Cen Invest) 1.372,62 tỷ VND. Đặt cọc cho Công ty CP Xây dựng và Thương mại Nhật Hằng 761,44 tỷ VND. Đặt cọc cho Công ty TNHH Âu Lạc Quảng Ninh 314,57 tỷ VND.

Việc đem hàng nghìn tỷ đồng vốn lưu động đi đặt cọc phân phối và hợp tác đầu tư từ năm này qua năm khác mà không thể kết chuyển thành doanh thu thuần bán hàng một cách nhanh chóng, đang khiến Cen Land giống như một tổ chức cấp vốn hoặc "ôm hàng" trung gian hơn là một nhà môi giới thuần túy. Nó đặt doanh nghiệp vào rủi ro thanh khoản cực lớn nếu các chủ đầu tư dự án trên gặp trục trặc về pháp lý hoặc chậm tiến độ bàn giao sản phẩm.

Rủi ro nợ xấu và mối quan hệ "ruột thịt" hệ sinh thái

Mối quan hệ tài chính đan xen trong hệ sinh thái xung quanh Chủ tịch Nguyễn Trung Vũ và một Phó Chủ tịch đang đẩy rủi ro tài chính của Cen Land lên mức báo động.

Tính đến cuối quý 1/2026, phải thu khác từ các bên liên quan đạt tới 1.612,52 tỷ VND. Trong đó, Cen Invest (nơi ông Nguyễn Trung Vũ làm Chủ tịch HĐQT) giữ hơn 1.486 tỷ VND và Công ty CP Tập đoàn Thế kỷ (Cổ đông lớn) giữ 120,54 tỷ VND.

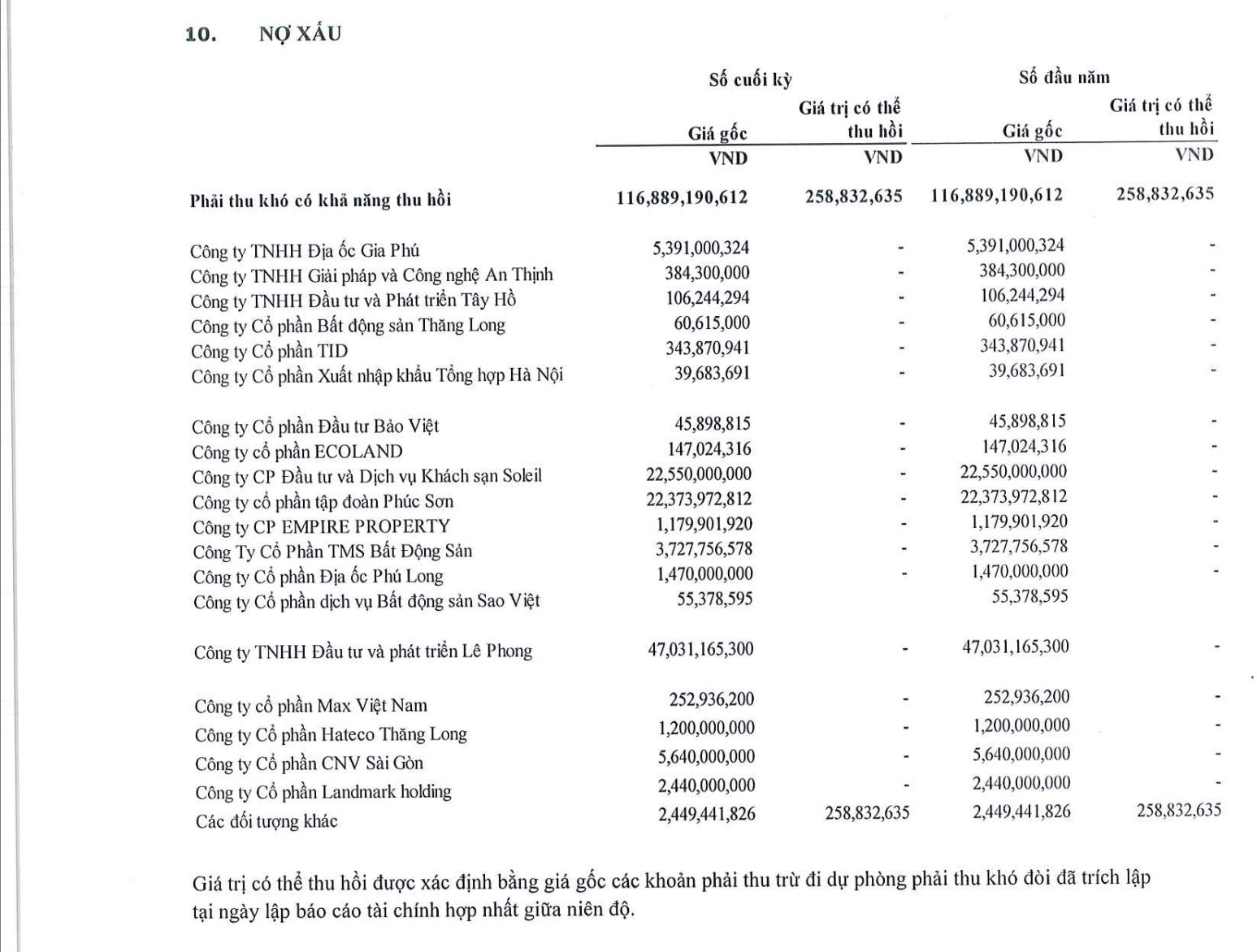

Báo động về chất lượng nợ xấu: Danh mục nợ xấu (Phải thu khó có khả năng thu hồi) của Cen Land đang đóng băng ở mức 116,88 tỷ VND, nhưng giá trị có thể thu hồi chỉ vỏn vẹn hơn 258 triệu VND.

Trong danh sách "con nợ" của Cen Land, đáng chú ý có những cái tên đang là tâm điểm chú ý trên thị trường hoặc đã mất khả năng thanh toán như Công ty TNHH Địa ốc Gia Phú (5,39 tỷ VND), Công ty CP Đầu tư và Dịch vụ Khách sạn Soleil (22,55 tỷ VND), và Công ty CP Tập đoàn Phúc Sơn (22,37 tỷ VND). Việc phải trích lập dự phòng gần như 100% cho các khoản nợ này cho thấy khả năng mất trắng lượng vốn này là hiện hữu.

Cơ cấu vốn lệch pha: Gánh nặng vay nợ ngắn hạn bủa vây

Để có tiền tài trợ cho các khoản "đặt cọc" nghìn tỷ đối tác chiếm dụng, Cen Land đã và đang phải phụ thuộc nặng nề vào các đòn bẩy tài chính từ hệ thống ngân hàng.

Tại ngày 31/03/2026, tổng nợ phải trả của Cen Land ở mức 1.585,29 tỷ VND. Điểm đáng ngại là Nợ ngắn hạn chiếm đến 92,3% (đạt 1.464,54 tỷ VND). Trong đó, áp lực vay nợ gia tăng mạnh mẽ khi chỉ tiêu Vay và nợ thuê tài chính ngắn hạn vọt lên 778,75 tỷ VND (tăng mạnh so với mức 659,79 tỷ VND đầu năm). Ngược lại, nợ dài hạn giảm mạnh xuống còn 120,74 tỷ VND.

Việc dịch chuyển cơ cấu nợ từ dài hạn sang ngắn hạn (do các khoản nợ dài hạn đến hạn trả tăng, ví dụ tại MBBank Đống Đa tăng từ 30,73 tỷ lên 98,20 tỷ VND) khiến Cen Land đối mặt với rủi ro đảo nợ liên tục. Doanh nghiệp đang phải dùng toàn bộ các khoản tiền gửi ngân hàng có kỳ hạn làm tài sản đảm bảo cho các khoản vay thấu chi ngắn hạn để bổ sung vốn lưu động trả lương và chi trả sàn liên kết.

Mức tăng trưởng lợi nhuận 422% trong quý 1/2026 của Cen Land rõ ràng là một con số đẹp trên bảng báo cáo kết quả kinh doanh. Thế nhưng, một mô hình kinh doanh mà lợi nhuận không đi kèm tiền mặt, tài sản chủ yếu tồn tại dưới dạng "giấy nợ đặt cọc" ở các bên liên quan, và hoạt động duy trì chủ yếu bằng dòng vốn vay ngắn hạn sẽ khó có thể đại diện cho sự phát triển bền vững.

Nếu thị trường bất động sản thứ cấp không tan băng đủ nhanh để Cen Land thu hồi các khoản cọc và quyết toán công nợ, nút thắt thanh khoản có thể siết chặt doanh nghiệp này bất cứ lúc nào, bất chấp việc trên giấy tờ, họ vẫn đang báo lãi trăm phần trăm.