Trong hoạt động ngân hàng hiện đại, thanh tra không chỉ là công cụ phát hiện vi phạm mà còn là “tấm gương phản chiếu” chất lượng quản trị của một tổ chức tín dụng. Những kết luận thanh tra được Ngân hàng Nhà nước công bố thời gian gần đây đối với nhiều đơn vị thuộc Ngân hàng Công Thương đã phần nào phác họa bức tranh đáng chú ý về các rủi ro tiềm ẩn trong công tác cấp tín dụng, kiểm soát nội bộ và quản lý tài sản.

Điều đáng lưu ý là các tồn tại được ghi nhận không xuất hiện đơn lẻ ở một địa phương mà trải rộng từ Nghệ An, Quảng Nam, Thừa Thiên Huế, Hưng Yên, Quảng Ngãi đến TP.HCM. Mặc dù mức độ sai sót khác nhau, song nhiều vấn đề có tính chất lặp lại, cho thấy đây không còn là câu chuyện của từng chi nhánh mà phản ánh những thách thức quản trị mang tính hệ thống.

Những dấu hiệu lặp lại trong hoạt động tín dụng

Tại Chi nhánh Cửa Lò, Thanh tra Ngân hàng Nhà nước ghi nhận hoạt động kinh doanh tăng trưởng tích cực, tuy nhiên vẫn tồn tại các hạn chế trong công tác thẩm định và xét duyệt cho vay. Hồ sơ vay vốn ở một số trường hợp chưa đầy đủ chứng từ chứng minh mục đích sử dụng vốn; việc đánh giá khách hàng và nhóm khách hàng có liên quan chưa thực sự toàn diện, làm gia tăng nguy cơ phát sinh rủi ro tín dụng trong tương lai.

Những vấn đề tương tự cũng xuất hiện tại Chi nhánh Hội An. Kết luận thanh tra cho thấy công tác thẩm định nguồn trả nợ chưa chặt chẽ; có trường hợp khách hàng chưa hoàn tất thủ tục thay đổi đăng ký kinh doanh tương ứng với vốn điều lệ hiện tại hoặc chưa thực hiện đăng ký tài sản hình thành trên đất. Thanh tra đồng thời đưa ra hàng loạt cảnh báo rủi ro liên quan đến khả năng thanh toán nợ gốc, lãi vay, tiến độ giải ngân, việc thực hiện các cam kết tín dụng và chất lượng tài sản bảo đảm.

Tại Huế, dù cơ quan thanh tra đánh giá chi nhánh cơ bản đáp ứng yêu cầu quản lý và có tốc độ tăng trưởng huy động vốn tích cực, nhiều hồ sơ tín dụng vẫn được xác định còn tồn tại sai sót trong khâu thẩm định và kiểm tra, giám sát vốn vay. Đáng chú ý, kết luận thanh tra ghi nhận một số khoản vay có dấu hiệu tiềm ẩn rủi ro liên quan đến tình hình tài chính và tài sản bảo đảm của khách hàng.

Ở Quảng Ngãi, đoàn thanh tra cũng phát hiện việc thẩm định cho vay đối với một số khách hàng chưa chặt chẽ; công tác kiểm tra, giám sát vốn vay còn thiếu sót; có hồ sơ xác định thời hạn cho vay chưa bảo đảm đúng quy định. Mặc dù không phát hiện sai phạm trong hoạt động bảo lãnh, phát hành L/C hay phân loại nợ, các tồn tại trong tín dụng vẫn được xem là những mắt xích cần khắc phục.

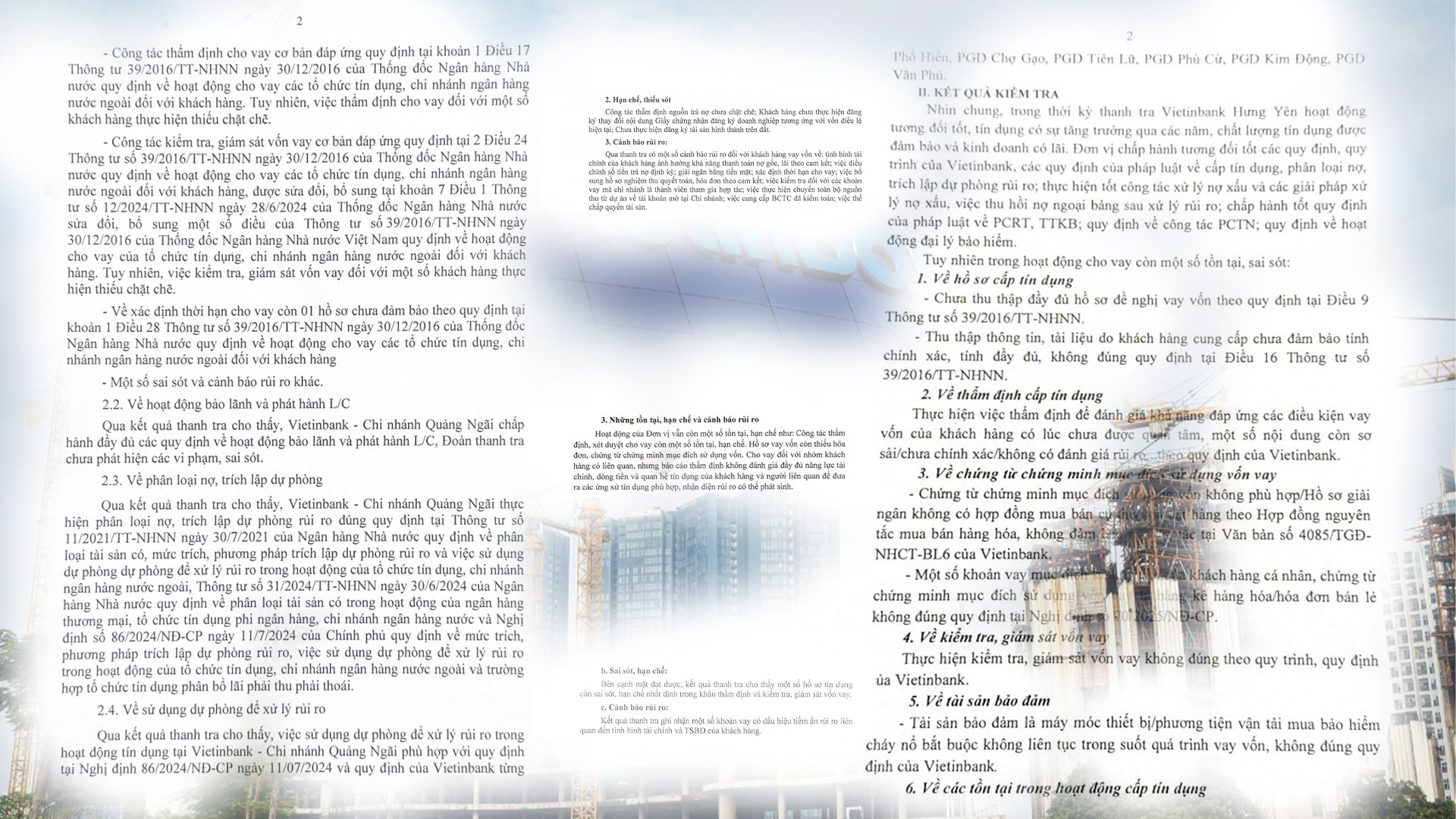

Hưng Yên: Bức tranh chi tiết về các lỗi nghiệp vụ tín dụng

Nếu các kết luận thanh tra tại một số địa phương chỉ nêu khái quát các hạn chế thì tại Hưng Yên, cơ quan thanh tra chỉ rõ hàng loạt tồn tại trong từng công đoạn của quy trình cấp tín dụng.

Theo kết luận thanh tra, một số hồ sơ vay vốn chưa được thu thập đầy đủ theo quy định; thông tin và tài liệu do khách hàng cung cấp chưa bảo đảm tính chính xác, đầy đủ. Khâu thẩm định khả năng đáp ứng điều kiện vay vốn còn sơ sài, chưa đánh giá đầy đủ rủi ro. Chứng từ chứng minh mục đích sử dụng vốn ở một số trường hợp chưa phù hợp hoặc chưa đáp ứng đầy đủ yêu cầu pháp lý. Ngoài ra, việc kiểm tra, giám sát vốn vay chưa tuân thủ đầy đủ quy trình nội bộ; một số tài sản bảo đảm là máy móc, phương tiện vận tải chưa được duy trì bảo hiểm bắt buộc liên tục trong thời gian vay vốn.

Những tồn tại này phản ánh một thực tế đáng quan tâm: rủi ro tín dụng không chỉ phát sinh từ khách hàng mà còn có thể xuất hiện từ chính quy trình quản trị rủi ro nếu các khâu kiểm soát được thực hiện thiếu chặt chẽ.

Chi nhánh 10 TP.HCM: Hiệu quả kinh doanh chưa đồng nghĩa với an toàn tuyệt đối

Kết luận thanh tra tại Chi nhánh 10 TP.HCM đánh giá đơn vị cơ bản chấp hành các quy định pháp luật, các quy định của Ngân hàng Nhà nước về huy động vốn, ngoại hối, phòng chống rửa tiền và tài trợ khủng bố; hoạt động kinh doanh có hiệu quả và đóng góp cho kinh tế địa phương. Tuy nhiên, cơ quan thanh tra vẫn ghi nhận tồn tại, hạn chế trong một số nội dung nghiệp vụ, cho thấy yêu cầu duy trì tính tuân thủ luôn là áp lực thường trực ngay cả với những đơn vị có kết quả kinh doanh tích cực.

Từ sai sót tín dụng đến bài toán quản lý tài sản quy mô toàn hệ thống

Nếu các kết luận thanh tra tại chi nhánh chủ yếu xoay quanh hoạt động tín dụng thì kết luận thanh tra chuyên đề về phòng, chống lãng phí trong quản lý và sử dụng cơ sở nhà đất của Ngân hàng Công Thương lại mở ra một góc nhìn khác về công tác quản trị tài sản.

Theo Thanh tra Ngân hàng Nhà nước, toàn hệ thống Ngân hàng Công Thương đang quản lý 745 cơ sở nhà, đất. Bên cạnh những kết quả tích cực trong thực hiện nghĩa vụ tài chính và sắp xếp tài sản, cơ quan thanh tra đã chỉ ra hàng loạt tồn tại đáng chú ý.

Trong đó có 4 cơ sở đất để trống nhiều năm chưa xây dựng trụ sở; việc ban hành tiêu chuẩn, định mức về trụ sở làm việc còn chậm; nhiều dự án đầu tư xây dựng kéo dài nhiều năm so với kế hoạch, phải điều chỉnh tiến độ nhiều lần, làm phát sinh chi phí quản lý và chi phí cơ hội. Một số dự án chậm quyết toán, chậm đưa vào sử dụng; một số cơ sở cho thuê diện tích lớn nhưng bên thuê sử dụng không đúng mục đích; nhiều tài sản chưa hoàn thiện hồ sơ pháp lý hoặc chưa được cấp giấy chứng nhận quyền sử dụng đất đầy đủ. Ngoài ra, có những cơ sở sau đầu tư vẫn chưa khai thác hết diện tích sử dụng, dẫn tới nguy cơ lãng phí nguồn lực.

Dưới góc độ quản trị doanh nghiệp, đây là nhóm vấn đề có ý nghĩa đặc biệt quan trọng bởi tài sản bất động sản ngân hàng không chỉ là nơi phục vụ hoạt động kinh doanh mà còn là nguồn lực tài chính có giá trị lớn. Việc chậm khai thác hoặc sử dụng chưa hiệu quả đồng nghĩa với việc làm giảm hiệu suất sử dụng vốn.

Áp lực nâng chuẩn quản trị trong giai đoạn tăng trưởng mới

Điểm chung từ các kết luận thanh tra là hầu hết các đơn vị đều được đánh giá duy trì tăng trưởng, bảo đảm hoạt động ổn định và cơ bản tuân thủ quy định pháp luật. Tuy nhiên, cơ quan thanh tra cũng đồng thời chỉ ra nhiều sai sót lặp lại trong hồ sơ tín dụng, công tác thẩm định, kiểm tra sau cho vay, quản lý tài sản bảo đảm và khai thác tài sản.

Điều này cho thấy thách thức của các ngân hàng quy mô lớn hiện nay không chỉ nằm ở tăng trưởng tín dụng hay lợi nhuận mà còn ở khả năng kiểm soát rủi ro trong toàn bộ mạng lưới hàng trăm đơn vị trực thuộc. Khi quy mô ngày càng mở rộng, yêu cầu chuẩn hóa quy trình, tăng cường kiểm soát nội bộ và nâng cao chất lượng quản trị sẽ trở thành yếu tố quyết định tính bền vững của tăng trưởng.

Theo báo cáo tài chính hợp nhất quý I/2026, Ngân hàng Công Thương ghi nhận tổng tài sản đạt hơn 2,924 triệu tỷ đồng, tăng so với đầu năm. Dư nợ cho vay khách hàng đạt trên 1,902 triệu tỷ đồng; tiền gửi khách hàng đạt khoảng 1,825 triệu tỷ đồng. Lợi nhuận trước thuế hợp nhất quý I đạt hơn 9.916 tỷ đồng, tăng mạnh so với cùng kỳ năm trước.