"Điểm mờ" từ nợ xấu ngoại bảng: Con số 127 ngàn tỷ

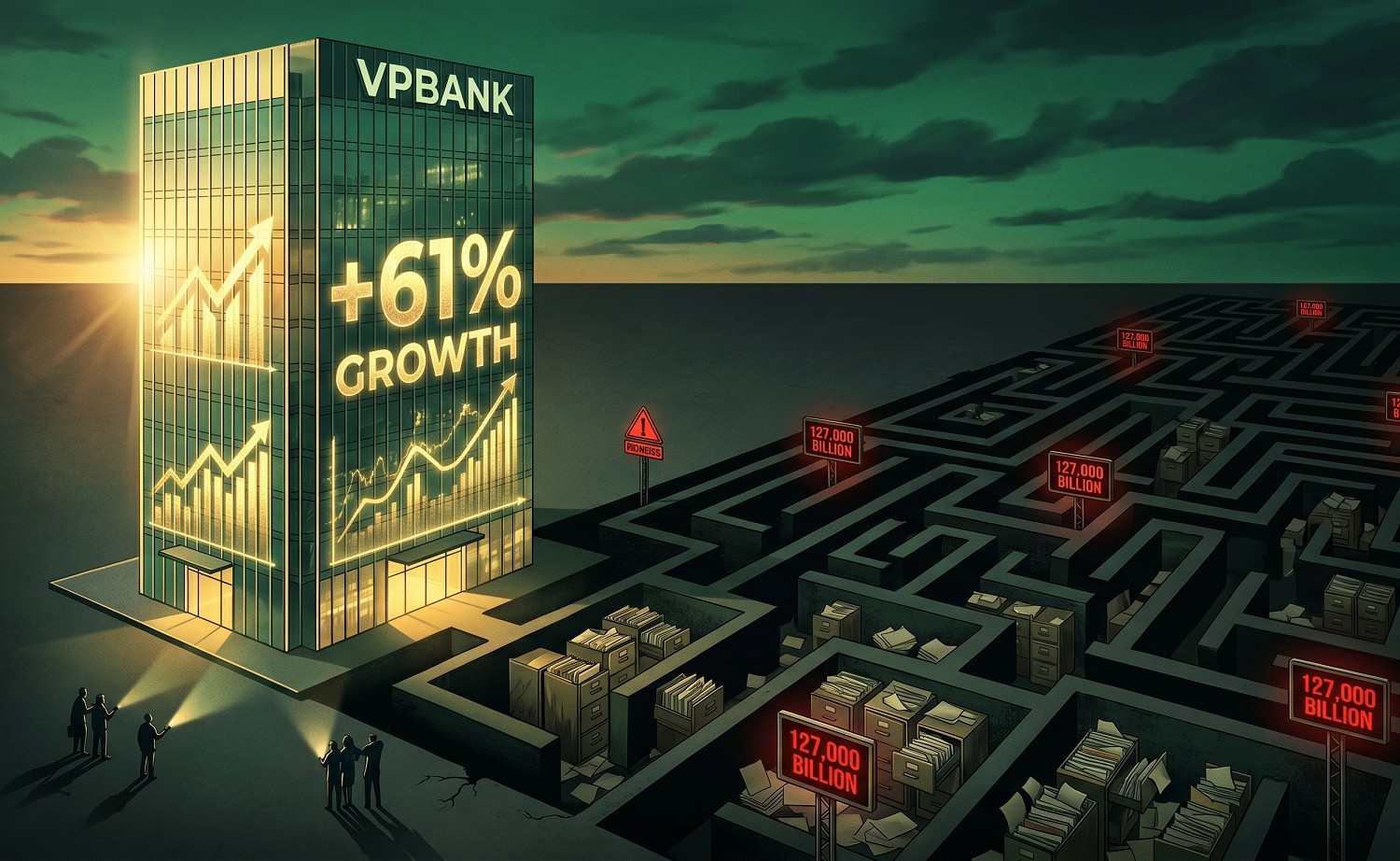

Điểm bất thường lớn nhất không nằm trên Bảng cân đối kế toán chính thức mà ẩn mình trong phần Thuyết minh số 41.2. Tại ngày 31/3/2026, nợ khó đòi đã xử lý đang trong thời gian theo dõi của Ngân hàng VPBank đã vọt lên mức 127.240 tỷ đồng.

Để hình dung quy mô, con số này lớn gấp hơn 6 lần tổng dự phòng rủi ro cho vay khách hàng đang trích lập nội bảng (19.685 tỷ đồng). Việc đẩy một lượng nợ khổng lồ ra ngoại bảng giúp ngân hàng "làm đẹp" tỷ lệ nợ xấu nội bảng, nhưng đồng thời tạo ra một bóng đen tài chính lơ lửng. Liệu năng lực thu hồi thực tế từ đống nợ này là bao nhiêu khi lãi cho vay và phí chưa thu được cũng đang tồn đọng tới hơn 6.791 tỷ đồng?.

Nghịch lý thu nhập: Lãi thuần tăng nhưng dòng tiền kinh doanh âm

Mặc dù báo cáo kết quả hoạt động ghi nhận thu nhập lãi thuần tăng mạnh (đạt 16.960 tỷ đồng), nhưng Báo cáo Lưu chuyển tiền tệ lại tiết lộ một thực tế trái ngược.

Lưu chuyển tiền thuần từ hoạt động kinh doanh của Ngân hàng VPBank trong Quý I/2026 ghi nhận mức tăng trưởng thấp hơn kỳ vọng nếu xét trên quy mô mở rộng tài sản.

Đặc biệt, các khoản lãi, phí phải thu (thu nhập trên giấy nhưng chưa thu được tiền mặt) đã tăng từ 14.279 tỷ đồng lên hơn 18.141 tỷ đồng chỉ trong 3 tháng.

Khi lãi dự thu tăng nhanh hơn tốc độ tăng trưởng tín dụng, nó cho thấy ngân hàng đang ghi nhận lợi nhuận trên sổ sách từ những khoản vay có thể đã gặp khó khăn trong việc trả nợ thực tế. Nếu các khoản lãi này không thể thu hồi, ngân hàng sẽ buộc phải thoái lãi trong các quý tới, gây áp lực ngược lên lợi nhuận.

Việc lợi nhuận tăng nhưng nợ đọng lãi vay tăng nhanh cho thấy chất lượng khoản vay đang có dấu hiệu suy giảm, hoặc ngân hàng đang thực hiện các biện pháp kỹ thuật để ghi nhận thu nhập từ các nhóm nợ có vấn đề.

Rủi ro tập trung và bóng dáng của "Hệ sinh thái"

Cơ cấu dư nợ theo ngành của Ngân hàng VPBank tiếp tục cho thấy sự "đặt cược" rủi ro vào các lĩnh vực nhạy cảm như kinh doanh bất động sản và cho vay cá nhân mua nhà chiếm tỷ trọng áp đảo. Riêng hoạt động kinh doanh BĐS chiếm hơn 238.473 tỷ đồng (22,91%).

Nếu cộng gộp cả cho vay cá nhân mua nhà (hơn 139.410 tỷ đồng), tổng tín dụng liên quan đến bất động sản chiếm gần 37% tổng dư nợ của ngân hàng.

Sự tập trung quá lớn vào một thị trường đang biến động, kết hợp với việc cho vay giao dịch ký quỹ (margin) chứng khoán đạt hơn 36.278 tỷ đồng, cho thấy Ngân hàng VPBank đang vận hành như một thực thể tài chính chấp nhận rủi ro cực cao để đổi lấy biên lợi nhuận.

"Quả bom nổ chậm" gần 1 triệu tỷ?

Một chi tiết gây sốc trong báo cáo là tổng các nghĩa vụ nợ tiềm ẩn và cam kết đưa ra đạt tới 973.264 tỷ đồng. Trong đó, các cam kết khác chiếm tới 442.427 tỷ đồng, bao gồm hạn mức tín dụng chưa sử dụng có thể hủy ngang.

Dù đây là các cam kết chưa thành nợ thực, nhưng với quy mô tương đương 71% tổng tài sản, bất kỳ một sự biến động tiêu cực nào từ khả năng thanh toán của khách hàng cũng có thể biến những cam kết này thành nợ xấu thực tế, gây áp lực trực tiếp lên hệ số an toàn vốn (CAR) của ngân hàng.

Ngân hàng VPBank đang trình diễn một kịch bản tăng trưởng ấn tượng về con số tuyệt đối. Tuy nhiên, việc nợ xấu ngoại bảng cao kỷ lục, thu nhập lãi dự thu tăng nhanh và sự phụ thuộc quá lớn vào "vòi rồng" bất động sản - chứng khoán đang đặt ngân hàng vào thế rủi ro kép.

"Lợi nhuận của Ngân hàng trong Quý I/2026 có dấu hiệu của việc đẩy rủi ro về phía tương lai hơn là phản ánh thực lực tài chính bền vững hiện tại.

"Các nhà đầu tư cần nhìn xuyên qua lớp sương mù của những con số lãi nghìn tỷ để thấy được "khe hở" thanh khoản và rủi ro tín dụng đang ngày càng nới rộng trong báo cáo tài chính của nhà băng này.